4月28日晚,顺丰控股发布2026年一季报,公司实现营业收入741.42亿元,同比增长6.14%;归母净利润25.26亿元,同比增长13.05%;扣非净利润23.17亿元,同比增长1.42%。第一财经“壹评级”认为,公司利润增速高于收入增速,整体业绩表现相对稳健。顺丰控股作为综合物流服务龙头,2025年以来深入推进“激活经营”机制落地,推动业务稳健增长,第一季度公司核心速运物流业务同比增长5.9%。其中,公司完成总件量37.3亿票,同比增长4.9%,在上年同期高基数的基础上保持稳健上升;单票收入14.78元,同比增长1.0%,在行业“反内卷”政策推动下由负转正。此外,公司供应链及国际业务收入同比增长8.2%,增长动能持续释放。“壹评级”分析,公司净利润增速较高,主要受益于公司充分整合内外部资源,结构性提效降本的成效逐步显现,第一季度公司毛利率13.7%,同比提高0.4个百分点。结合“壹评级”DDM估值和动态估值,目前公司估值具备较大修复空间。

元股证券:ygzq.hk举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

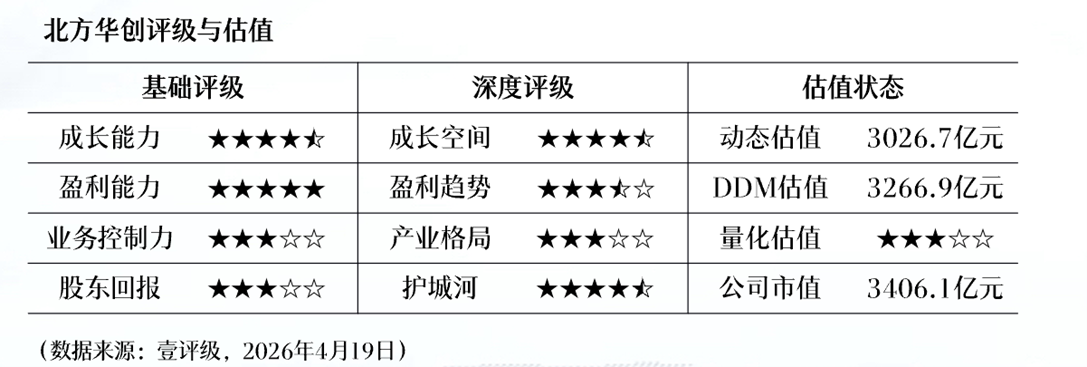

壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑

壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑

63 04-20 09:55

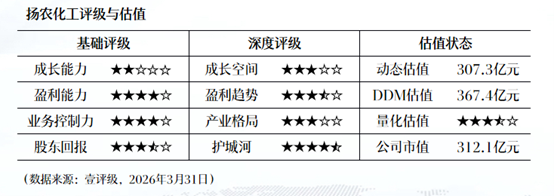

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

华泰证券发表研报指,积极的房地产政策仍然有望加速地产止跌回稳,目前地产端数据已较为充分地反映在建材股股价和估值,上市公司通过国内市占率提升、海外业务拓展和品类扩张,个别公司已开始逐步体现收入端改善迹象。短期该行建议重视建材板块传统顺周期与新兴科技成长的均衡配置机会,推荐中国联塑等。

元股证券安踏以15亿欧元(约123亿人民币)收购Puma股权,该行认为,考虑Puma的品牌历史、在足球及跑步等专业运动领域的优势,以及其欧洲、拉美等国际市场布局,作价属合理水平。报告强调,此次收购资金将全部来自安踏内部资源,截至2025年上半年公司净现金达315亿元人民币,足以应付交易且有余力维持股息政策,消除了市场对融资压力的忧虑。小摩估计,交易对安踏2026年净利润影响仅为低个位数百分比。

87 03-31 10:53

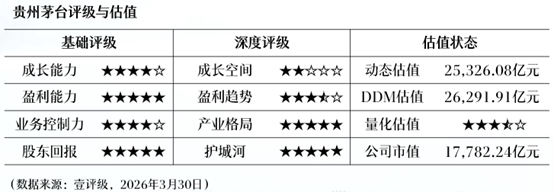

壹评级:飞天茅台提价,引领行业走出调整期

壹评级:飞天茅台提价,引领行业走出调整期

87 03-31 10:52

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

60 03-30 12:07

壹评级:中国人寿2025年业绩稳健增长均线发散,估值低估具备修复机会

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

153 03-26 09:50 一财最热 点击关闭

2026 股票证券实盘配资平台分析提示:本文来自互联网,不代表本网站观点。